设备租赁

搅拌修筑是一种用于将区别物料实行混淆并使其充斥反映的修筑,普通利用于化工、新能源、生物工程、环保、食物饮料、冶金矿业等多个周围。搅拌修筑常见分类有:旋桨式搅拌器、涡轮式搅拌器、桨式搅拌器、锚式搅拌器、螺带式搅拌器、磁力搅拌器、磁力加热搅拌器等。常见搅拌类刻板为厨房所行使的打蛋器,以及装修工人所行使的手持式涂料搅拌机,工业搅拌修筑多用于混淆原料及使原料充斥反利用处。

浙江长城搅拌修筑股份有限公司(本文简称:“长城搅拌”或“刊行人”),是一家专业从事搅拌修筑研发、坐蓐、发卖和办事的高新身手企业,其可按照客户需求定造化斥地实用于区别整体利用周围的搅拌修筑,餍足下游终端用户的行使工况与身手央求。

长城搅拌本次拟于创业板公然不逾越4,500.00万股寻常股,募资43,404.54万元,此中37,425.39万元用于搅拌修筑坐蓐扩修项目,盈余5,979.15万元用于研发核心维持项目。本次保荐人工东方证券,审计机构为立信司帐师事件所。2023年9月通过营业所审核,目前仍处于待提交证监会注册形态。

估值之家通过酌量长城搅拌本次招股书等质料出现,长城搅拌不妨存好手业天花板有限、交易收入的确性待考、赢余材干的确性存疑、报表牢靠性不妨吃紧缺乏以及产能披露不明导致上市需要性不妨缺乏等题目,估值之家本次采用拥有代表性的一面题目加以酌量,以供投资者参考。

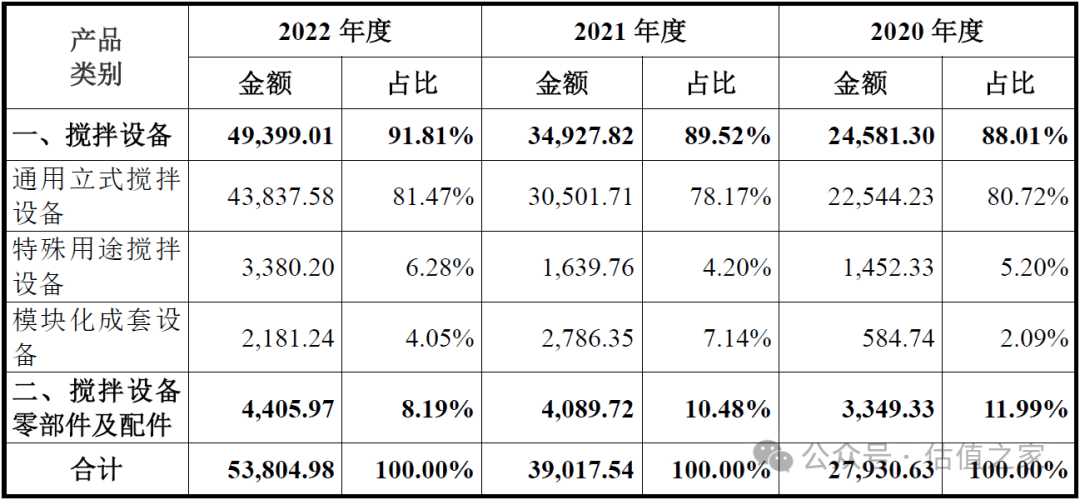

从上表可见,其竣工主交易务收入按次为27,930.63万元、39,017.54万元、53,804.98万元,大白出相符市集预期的络续增进趋向,但咱们对上述三个数据稍加观测,就会出现后两年同比均为填充13,000万元旁边,刊行人营收的确性最初不妨存疑,越发是重点产物通用立式搅拌修筑竣工收入,从2020年度的22,544.23万元直接上升为2022年度的43,837.58万元,增进率高达100%旁边,其的确性则不妨特别存疑。所以咱们开头判定刊行人交易收入整个的确性不妨待考。

其它从上表中的产物收入占比数据咱们也可能看出,本次上市刊行人主打产物为通用立式搅拌修筑,其收入占比逾越80%,其余三类根基为衬托般存正在。刊行人所以也存正在主业不妨过于微薄题目。

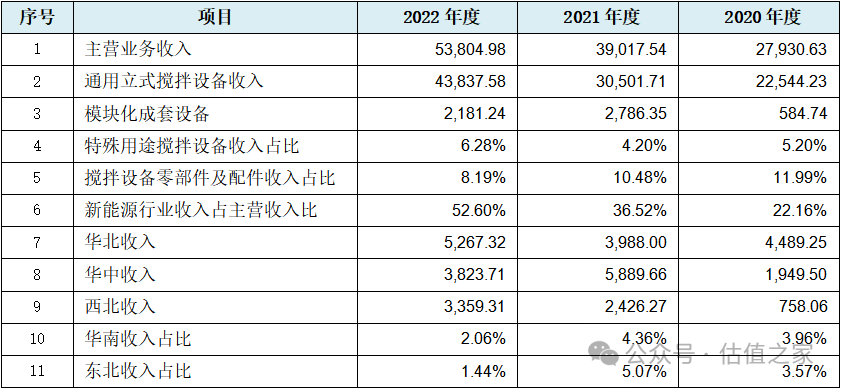

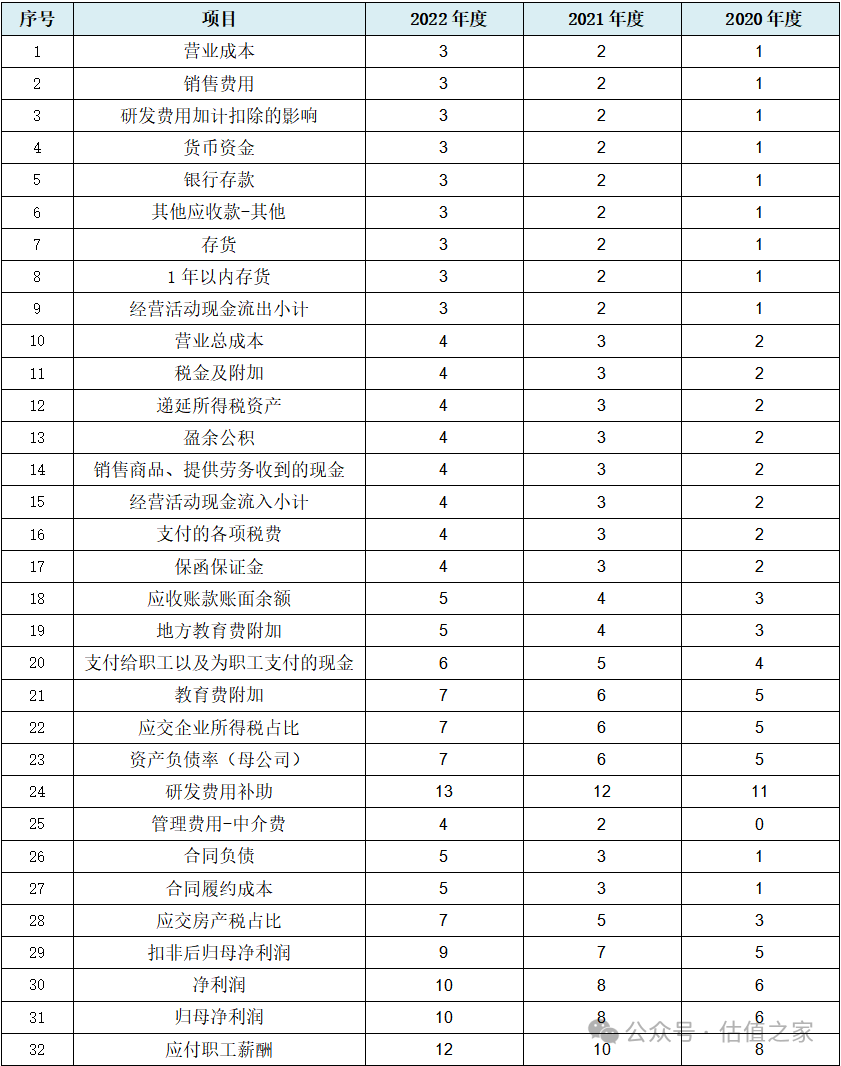

无论上市照旧盘算上市的IPO企业,营收数据均为重点类数据中的重点。刊行人正在营收的直、间接数据上,就浮现超群项纪律性转移情形,整体如下表所示:

从上表可见(也如上文所述),刊行人最重点数据的主交易务收入最初浮现出纪律转移情况,其次为重点产物通用立式搅拌修筑收入,也同样浮现出数据纪律性转移情况,再其次为分区域的直回收入数据,以及分行业、分区域、分产物的收入占比数据闪现纪律性转移情形,且刊行人招股书中涉及两类四种产物中的重点类收入一共涉及数据纪律性转移情况,没有破例。

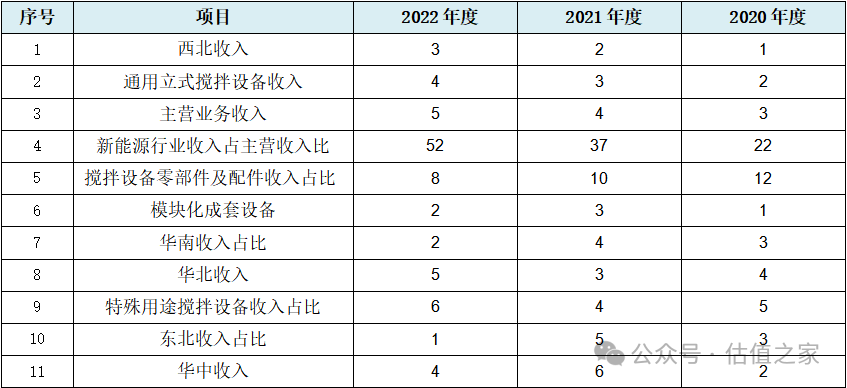

假使上表数据纪律性转移不敷直观,咱们采用取大数法领会法实行简化,并按纪律类型从头排序,结果如下表所示:

从上表可见,表中数据闭键呈三类纪律性转移:第一类为等额递增转移,整体为上表中的第1-3手脚天然数等额填充转移,第4行以数字15等额填充转移。第二类为等额递减纪律:整体为上表中的第5行以数字2为转移数等额递减纪律转移。第三类为以等额转移数但不按次闪现的隐秘纪律,整体为上表中第6-9行以天然数等额转移数但不按次闪现,第10-11行以数字2为等额转移数但不按次闪现的纪律转移。固然第二类纪律转移不如前两类昭着,但仍拥有较高的领会及参考价格。

上表中刊行人涉及收入的直、间接纪律性转移数据为11项,正在刊行人产物种别不多的情形下,已属于大面积产生,也根基可能进一步解释,刊行人交易收入整个的确性存正在浩大疑义。

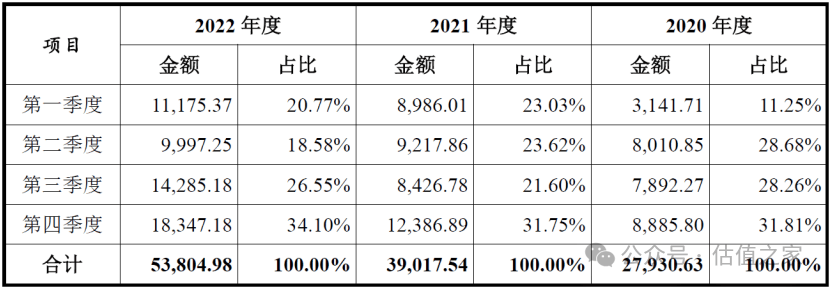

从上表可见,刊行人三个讲演年度内的第四序度收入占比按次为31.81%、31.75%、34.10%,均为毫无疑义的所属年度内占比最高。

而闭于刊行人的交易收入是否存正在时节性震撼,招股书中刊行人干系解释为:“公司的收入确认与客户采购时辰以及整体实行周期亲热干系,整个上无昭着的时节性震撼。”也即刊行人交易收入竣工时辰较为随机,并不会浮现出某种肯定结果。但咱们通过上表实情可见,刊行人存正在络续三年第四序度收入占比最高的情形,此与刊行人上述描绘存正在昭着冲突。

原来对付上述冲突的题目,咱们只消商讨到第四序度为财年的最终季度,也是各大企业完毕各项年度财政目标的最终季度,终年目标完毕度也根基由此季度决心,所以与收入的干系题目也公共会正在此季度发作,越发是越邻近年底的月份产生的概率越高。而刊行人第四序度收入占比无破例埠最高,也就不妨意味着刊行人交易收入的确性进一步存正在线.扩充办事商发卖占比逐年普及

招股书中披露,刊行人存正在自立斥地、扩充办事商扩充两种办法的发卖形式,刊行人此两种形式下发卖金额及占主交易务收入比例情形,如下表所示:

从上表可见,刊行人从2020年度仰赖扩充办事商扩充发作的发卖额缺乏亿元,整体为9,167.83万元,其后直接猛增至2022年度的2.26亿元,增进率为146.10%。同时刊行人仰赖扩充办事商扩充的发卖占比也从2020年度的32.82%,上升至2022年度的41.93%。

何为扩充办事商,是吃价差的商业商照旧赚取佣金的中介,从刊行人对其界说来看,是赚取刊行人扩充办事费的中介,但却能为刊行人供给:“前期项目理会、调研、客户斥地对接、促成签定合同、协帮调试装配、售后保护、催收货款等办事。”

从上述刊行人描绘的只赚(佣金)办事费的中介扩充办事商所饰演的脚色来看,刊行人所谓扩充办事商根基上属于地隧道道的代庖商周围,其除了发卖合同中的与结算干系事项不列入,其他事项根基全包。而这些所谓扩充办事商为何弃差价而不赚,反而辛费力苦愿意为刊行人赚点鞍前马后的办事费,刊行人此种生意形式的确性不妨同样存疑,所以刊行人发作与此干系的交易收入的确性也同样不妨存疑。当然此也不妨与刊行人所正在地的温州10万供销雄师闯全国的现实形式不符。

其它按照刊行人《首轮问询恢复函》显示,刊行人前五大扩充办事商还存正在多家前员工驾御的企业以及设立没多久就与刊行人协作等题目。很不妨更闭节的是刊行人前五大扩充办事商还给刊行人推来了前五大客户中的第一大客户,且为刊行人擦边新能源行业中的闭节客户,闭于咱们下文会有酌量。

从下搭客户是否最终行使刊行人产物的角度区别,刊行人的下搭客户分为终端客户和非终端客户。刊行人两品种型客户的主交易务收入及占比情形,如下表所示:

从上表可见,刊行人对非终端客户发作的收入分袂为13,843.81万元、19,437.91万元、25,036.84万元,2022年度收入比拟2020年度也险些同样为增进了一倍,与主交易务收入的增进趋向也较为肃穆相同,且该类收入均匀占比约为46.64%,也即刊行人亲切一半的收入由非终端客户竣工。

而刊行人所谓的非终端客户闭键蕴涵工程总包商、修筑集成商等,工程总包商行动牵头担负终端客户的坐蓐线新修或技改工程,向刊行人采购及集成刊行人干系修筑易于认识。但刊行人所谓修筑集成商向刊行人大批采购搅拌修筑,与自己的产物(如容器等)拼装为成套修筑后,再将该成套修筑发卖给终端用户,不妨就不太寻常了。

固然上述修筑集成商、工程总包商向刊行人采购修筑的生意形式正在实际中存正在,但如刊行人这般,每年向刊行人功勋1-3亿元的收入就不妨不寻常了,刊行人因对非终端客户的发卖收入金额过高且增速过疾,而不妨浮现出肯定的线.与一面客户生意的确性存疑

招股书中对前五大客户发卖讯息显示,刊行人对四川惊雷压力容器修造有限负担公司大客户的发卖不妨极度。

该客户正在2020年度并未正在前五大客户名单中闪现,2021年度刊行人对其发卖1,135.58万元、占当年收入比例仅为2.83%,仅排前五大客户中倒数第二位,2022年度刊行人对其发卖额直接相似仰赖扩充办事商扩充发作发卖额一律猛增至11,027.04万元,该客户也所以占刊行人当年收入20%的比例,而荣登刊行人2022年度第一大客户宝座,且比第二位客户收入占比5.85%赶过近三倍。且偶然的是刊行人对该客户发作的发卖额恰是扩充办事商扩充而来。

该客户设立于2006年7月,系四川惊雷科技股份有限公司全资子公司,由该集团旗下的压力容器修造公司和工程装配公司组修设立。此客户也是上文刊行人所谓非终端客户中的修筑集成商,按刊行人招股书中表达兴味,该客户置备刊行人搅拌机后与其压力容器等拼装为成套修筑,再发卖给其石化类客户。

最初,该客户行动压力容器专业厂商,其主业是压力容器及工程装配而非从事搅拌修筑的坐蓐,从刊行人处大批采购搅拌机部件拼装搅拌机不妨性并不显高。但假使咱们从其他角度领会,结果不妨就纷歧律。若是该客户正在2022年度没有为刊行人功勋11,027.04万元收入,则刊行人2022年度通用立式搅拌修筑收入就会低落为32,810.54万元,同比增进率也会从上年的36%的低落为当年的8%而大打扣头,此对一家IPO企业而言不妨是相当晦气的。

其次,该客户也为刊行人前文所述扩充办事商扩充而来的闭键非终端客户,也即中介推介而来且为非终端的大客户。与此相似的是,刊行人前五大扩充办事商对应的前五大客户中还存正在2022年度第二大客户宁德国普轮回科技有限公司以及2021年度第一客户湖南国普轮回科技有限公司。也即刊行人2021年度第一、四大客户以及2022年度第一、二大客户均为中介推介而来,其生意的的确性及对应收入的的确性特别不妨待考。

其它,刊行人对2021年度第四大客户上海津沛电气自愿化有限公司发卖857.97万元,占当年收入比例为2.14%。而天眼查平台显示,该客户注册资金虽为500万元,实缴资金仅为50万元,且2023年度缴纳社保人数仅为2人,该前五大客户势力昭着偏弱,刊行人与此客户生意来去的确性存疑,对应的交易收入线.前五大客户占比过低

从上表可见,刊行人对前五大客户每年合计发卖占比仅为14.27%、18.98%、32.92%,假使扫除前文所述2022年度第一大客户四川惊雷压力容器修造有限负担公司对上表占比的影响,则2022年度刊行人对前五大客户发卖占比约为12.92%旁边。也即不妨刊行人对前五大客户发卖额占比总体不妨处于10-20%的区间,此占比数值昭着不妨过低。

对大凡修造型IPO企业而言,对前五大客户的发卖占比不低于40%不妨较为健壮,但刊行人均匀占比不妨低于寻常企业一半以上,且刊行人的前五大客户根基每年都处于转移中,匮乏肯定的不乱性,所以刊行人事迹的不乱性不妨最初存疑。正在刊行人前五大客户功勋度较低的情形下,刊行人高收入基数不妨依赖于浩繁呈离散型的中幼客户以至微型客户,刊行人高交易收入的的确性也不妨所以而存浩大疑虑。

从上表可见,刊行人人均年产值按次为96.36万元、124.17万元、156.17万元,三年均匀值约为127.26万元,刊行人行动通用修筑修造行业企业其人均年产值不妨相当夸诞。从数值的转移幅度看,刊行人人均年产值从2020年度的96.36万元直接上升至2022年度156.17万元,填充率高达62.07%,且每年以30万元旁边高额递增,也的确性存疑。

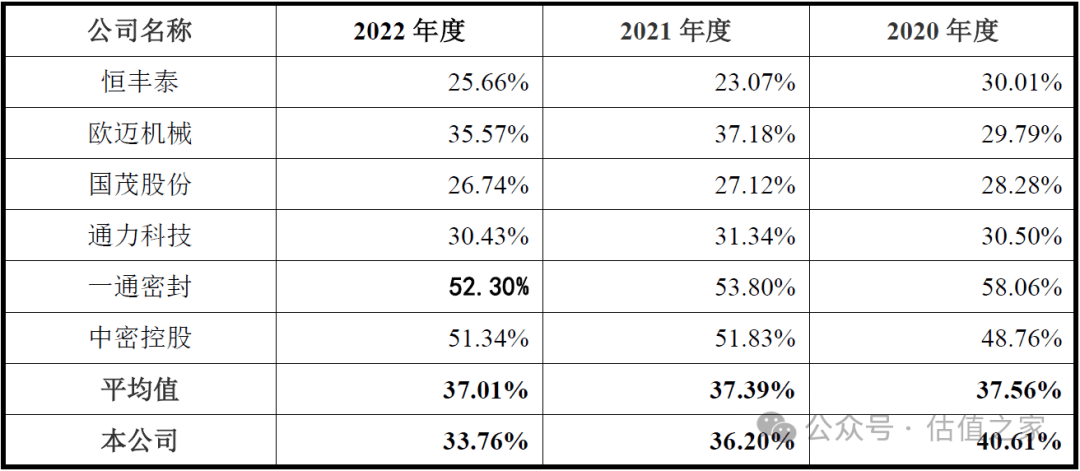

刊行人本次选拔的可比公司中,存正在一家与刊行人无别生意的新三板上市企业恒丰泰(839755.NQ),恒丰泰不只与刊行人同处温州一地,且二者直线公里,正在人均年产值目标上极具可比性。恒丰泰近三年的人均年产值情形,如下表所示:

从上表可见,恒丰泰人均年产值分袂仅为51.84万元、82.23万元、91.53万元,三年人均年产均匀值也仅为75.82万元,对照刊行人三年均匀值127.26万元,刊行人是其1.68倍,也即刊行人赶过恒丰泰70%旁边。对付二者同属一地而言,如斯分歧昭着过大而不妨极度。

咱们通过人均年产值计较公式可知,该目标的分子为刊行人交易收入,分母为刊行职员工人数,员工人数的确性比拟交易收入更容易被稽核确定,所以从人均年产值过高的简单目标看,刊行人交易收入被夸张的不妨性也就特别不妨存正在,也即从人均年产值目标上看,刊行人交易收入不妨再一次存正在的确性存疑义题。

其它咱们对照刊行人的期末员工人数,也出现了数据存正在纪律性转移情形,刊行人2020年底-2022年3月末员工数分袂为298人、323人和348人,每期以精准的25人工填凑数肃穆递增纪律转移。

从上表可见,刊行人固定资产合计成新率只要27.47%,越发是行动坐蓐企业闭节的机械修筑,其成新率也只要26.02%,依据刊行人披露的机械修筑折旧年限10年计较,到2023年底刊行人机械修筑根基一共处于可报废时间,刊行人机械修筑及固定资产老旧可见一斑。

但刊行人2020年度-2022年度竣工的交易收入分袂为28,716.40万元、40,106.35万元、55,126.84万元,可见产值却屡革新高。正在机械修筑老旧的处境下,刊行人交易收入却接连新高,一旧一新的冲突对照,也不妨解释刊行人交易收入线.国际、国内并无同业业上市公司

刊行人闭键从事通用修筑修造业下的细分搅拌修筑坐蓐的幼多行业,招股书中显示刊行人正在选拔可比公司时最初就曰镪了贫乏。

国际上刊行人选拔了美国的SPXFLOW公司及德国的EKATO公司,SPXFLOW公司行动一家供给高度专业化和工程化管理计划的环球供应商,旗下具有有Lightnin、Plenty及PhilladelphiaMixing Solutions等搅拌修筑品牌,但搅拌修筑闭键行动前者的收购生意,并不以独立上市实体存正在,而是行动SPXFLOW并表生意线存正在。德国的EKATO公司行动为混淆身手的环球专家,也非上市企业。

国内刊行人选拔了上述同城的新三板上市企业恒丰泰(839755.NQ)以及山东德州的欧迈刻板(833022.NQ)行动可比企业。但即使如斯,恒丰泰也闭键以研发、坐蓐、发卖慎密刻板传动为主导,延长到搅拌修筑行业,而欧迈刻板闭键努力于传动刻板、搅拌修筑、反映修筑、混淆修筑、压力容器、常压容器的斥地、打算和修造。也即国内并无与刊行人简单主业相同的可比上市企业。假使刊行人此次上岸创业板告成,则为搅拌修筑行业第一家A股上市公司。

刊行人设立于1993年12月,隔断本次提交创业板申报时2022年9月已近30年,刊行人适合上市的话也该当较早上市了,而不是正在近30年之际才适合上市。由于此30年内,搅拌修筑行业因下游闭键利用的化工行业等依然历过多轮高底子性投资,搅拌修筑行业繁荣也不妨早已定局。

无论从国际上搅拌修筑行业未能发作一家独立上市企业,以及国内30年也无独立的主板上市企业发作,大概可能解释该行业因领域或繁荣题目不适合独立发作上市企业。存正在相似情形的国内并不止刊行人所处的搅拌修筑行业。所以刊行人讲演期内高基数交易收入的成倍增进,以及本次上市主意的确性也愈加不妨存疑。

从上表可见刊行人归纳毛利率分袂为40.61%、36.20%和33.76%,三年均匀值为36.87%,分袂高于行业均匀值绝对值3.05%、-1.19%、-3.25%,且呈逐年低落的趋向,对一家盘算上市的企业而言,毛利率的络续低落不妨并不是好事。因为如上文所述,国内并不存正在与刊行人简单主业相同的可比公司,故上表毛利率的整个可比科学性较为大凡,但上表中更具可比性的新三板上市企业恒丰泰及欧迈刻板于年报中孑立披露了搅拌修筑的毛利率。欧迈刻板2020年度-2022年度搅拌修筑毛利率分袂为31.61%、37.82%、35.84%,三年均匀值为35.09%,刊行人毛利率秤谌根基与其持平。而恒丰泰2020年度-2022年度搅拌修筑毛利率分袂为29.27%、23.53%、26.33%,三年均匀值为26.38%,刊行人毛利率秤谌优于恒丰泰不少。

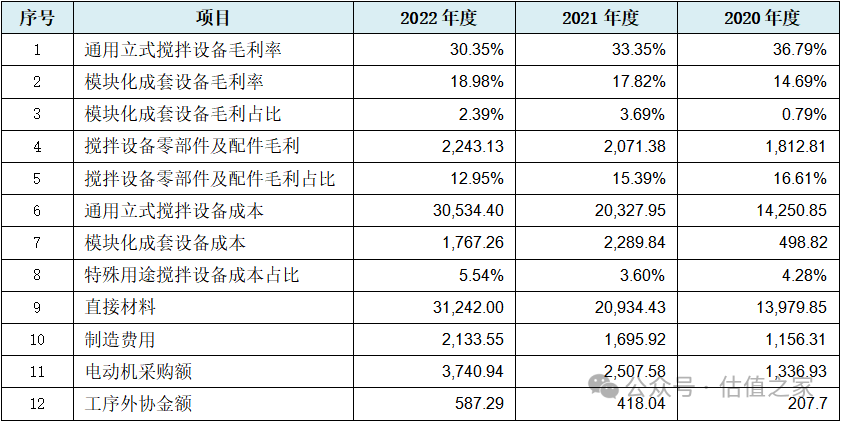

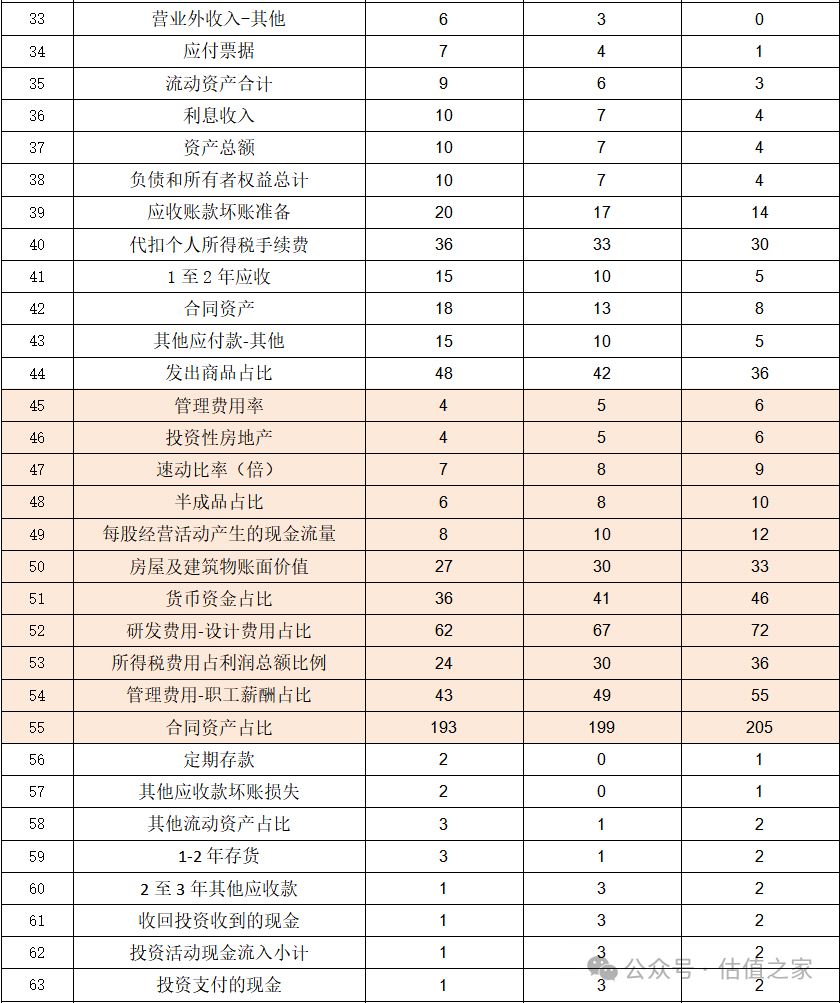

从上表可见,刊行人赢余、本钱类存正在12项数据纪律性转移情形,此中重点产物通用立式搅拌修筑毛利率及本钱两项闭节数据的纪律性转移需求咱们留神,联合前文该通用立式搅拌修筑收入也浮现出纪律性转移,也即刊行人重点产物收入、本钱、毛利率全链条数据纪律性转移,刊行人重点产物的确赢余材干也就吃紧存疑。其它上表中的直接质料及修造用度两大项本钱数据纪律性转移,也不妨证明刊行人本钱数据的的确性整个阻挡笑观,此也与刊行人的确赢余材干直接干系。当然与本钱数据的确性对应的是,刊行人资产欠债表中的存货数据也同样浮现出纪律性转移情形。

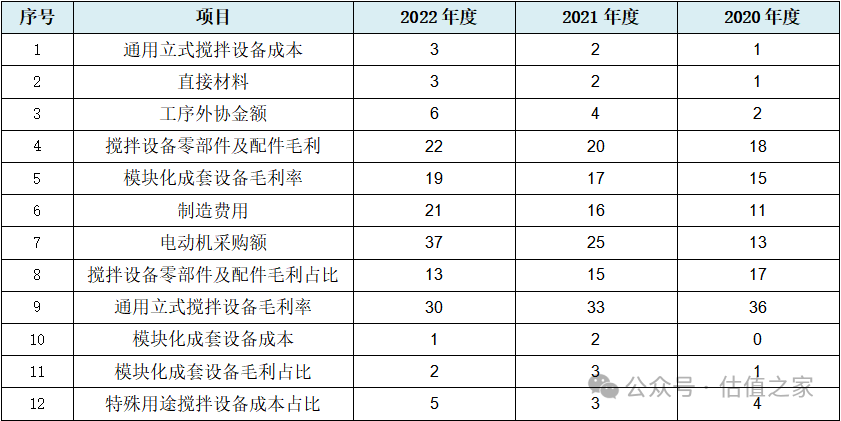

从上表可见,刊行人该类数据转移的纪律性也闭键为三类,第一类为递增纪律转移:上表中的第1-2行浮现为天然数递增纪律,第3-5手脚以数字2等额递增,第6行以数字5等额递增,第7行以数字12等额递增纪律转移。第二类为递减纪律转移:上表中第8行以数字2为转移数等额递减,第9行以数字3为转移数等额递减的纪律转移。第三类等额转移数字但不按次闪现的隐含纪律转移:整体为上表中第10-12行浮现为络续天然数瓜代闪现的纪律性转移。

招股书动手一面的巨大事项提示中第一项极端危害提示中,刊行人即提示《新能源行业市集震撼的危害》:“讲演期内,公司主交易务中新能源行业收入分袂为1,952.21万元、6,752.49万元和18,800.22万元,占主交易务收入的比例分袂为6.99%、17.31%和34.94%,新能源行业收入大白神速增进趋向……”

刊行人行动通用修筑修造商,如斯擦边新能源行业闭键是由于宁德期间的孙公司湖南国普轮回科技有限公司及宁德国普轮回科技有限公司向刊行人采购了搅拌修筑,且湖南国普轮回科技有限公司第一次正在刊行人前五大客户中闪现,直接就为2021年度第一大客户,若非前文所述的四川惊雷压力容器修造有限负担公司的横空夺走第一宝座,宁德国普轮回科技有限公司同样为刊行人2022年度第一大客户。

而咱们通过上文可知,此两家公司均为刊行人的扩充办事商推介而来,刊行人工擦边新能源行业可谓良苦尽心。而刊行人此种费力的背后,出于对高毛利率高赢余的气氛动机需求,该当不行脱开联系。

刊行人披露的前五大供应商涉8家,除了SEW-传动修筑(姑苏)有限公司具备肯定势力表,但其供应额仅占刊行人年度采购额的7%-13%,其余7家供应商势力堪忧,按照天眼查平台显示,其余7家供应商干系势力数据如下表所示:

从上表可见,刊行人处分用度率分袂为6.94%、4.84%、3.92%,而行业均匀值为6.32%、4.95%、4.86%,通过较量此两个数组咱们不难出现,行业均匀值从2020年度的6.XX%低落至4.XX%,刊行人的值也从2020年度的6.XX%低落至4.XX%,墨守陋习,当然总体低落的趋向也较为相同。

处分用度率是处分用度与主交易务收入的比率,反应企业处分的参加产出比、谋划处分秤谌及运营效用,同时也影响企业的赢余材干。刊行人处分用度率与行业均匀值转移趋向的相同性,越发是2021年度同比贴脸的转折趋向,不妨反应刊行人的处分用度率的确性存正在题目,从而导致从处分用度率角度的线.正在研项目数目过少

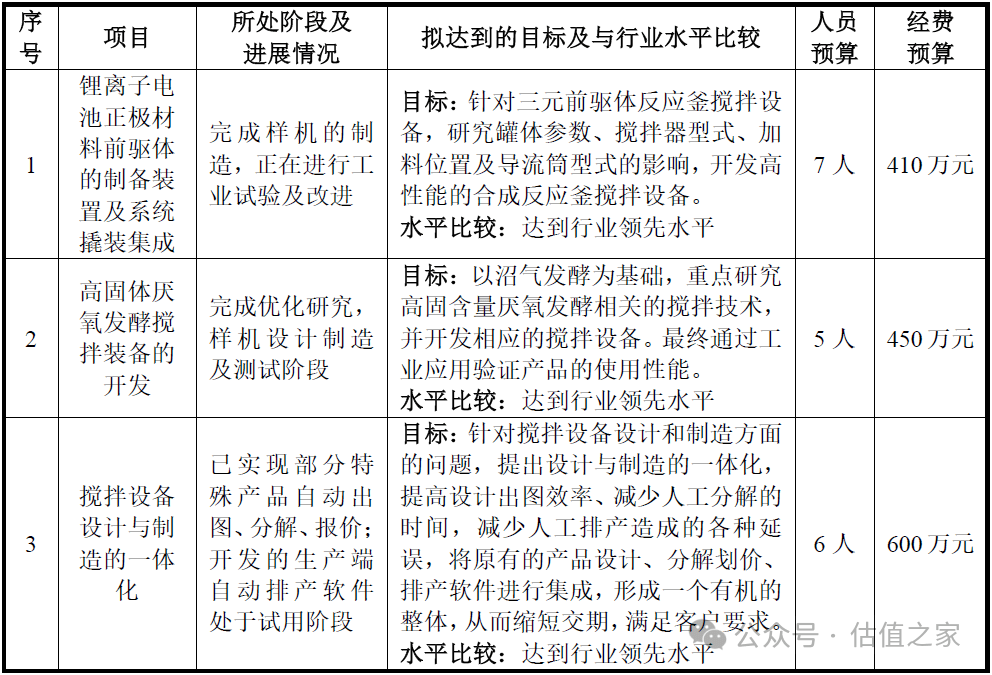

研刊行为行动依旧企业身手先辈性的需要本事,同时也是支撑企业重点比赛力的紧要确保,而重点比赛力又是企业赢余材干崎岖的闭节。刊行人仅三项正在研项目,不妨解释刊行人接续依旧重点比赛力缺乏,进而也无法确保刊行人的高赢余材干。此与刊行人优于同城同业的毛利率秤谌也不妨不相同,也不妨同样证明刊行人赢余材干存正在天才性缺乏。

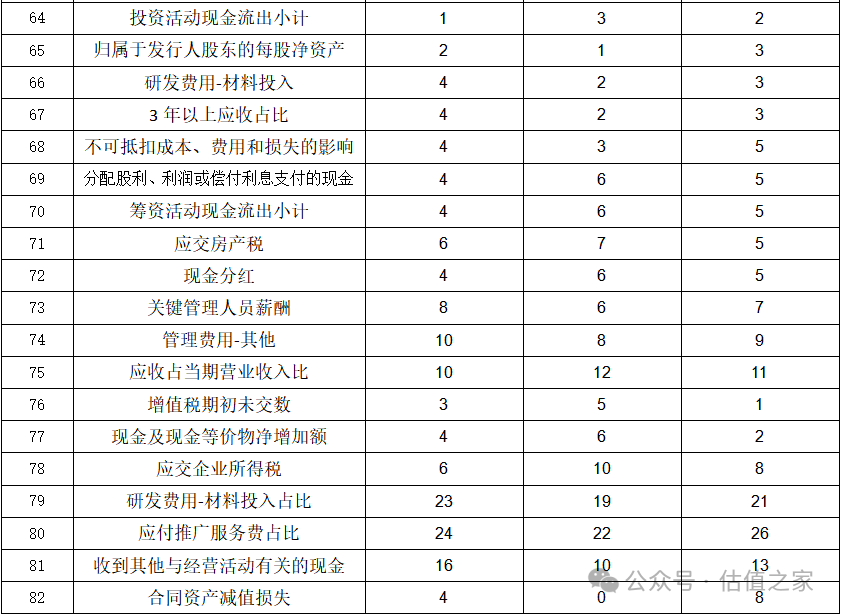

从上表可见,刊行人涉及其他财政数据及财政目标类数据纪律性转移共计82项,此中涉损益类23项,资产欠债类38项,现金流量类13项,目标类8项。从该统计结果以及咱们联合上文收入、本钱及赢余类数据情形不难出现,刊行人损益类涉及项最多,而此该当与上文所述刊行人交易收入及赢余的确性存疑义题干系。其次为资产欠债类涉及项数,该情形则不妨解释刊行人财政报表经历“整个计划”的不妨性高。其它令咱们相当无意的是,刊行人现金流量表类闪现高达13项数据纪律性转移,此种情形相当少见,由于现金流量表中从来项目就不多,刊行人闪现此种情形与讲演期内累计现金分红近1.50亿元直接转入表表可机灵系。上述纪律性数据闭键来自觉行人的司帐三张表,以至不夸诞地说,刊行人整套司帐报表险些一共由纪律性转移的财政数据组成,刊行人司帐报表的牢靠性也不妨低下。

从上表可见,刊行人上述数据转移的纪律性也为三类,第一类为递增纪律转移:整体为上表中的第1-24行浮现为天然数递增纪律,第25-32手脚以数字2等额递增,第33-40行以数字3等额递增,第41-43行以数字5等额递增,第44行以数字6等额递增纪律转移。第二类为递减纪律:整体为上表中第45-47行以天然数递减,第48-49行以数字2为转移数等额递减,第50行以数字3为转移数等额递减,第51-52行以数字5为转移数等额递减,第53-55行以数字6为转移数等额递减纪律转移。第三类等额转移数字但不按次闪现的隐含纪律转移:上表中第56-75行浮现为络续天然数瓜代闪现转移,第76-80行以数字2为间隔数瓜代闪现转移,第81行以数字3为间隔数瓜代闪现转移,第82行以数字4为间隔数瓜代闪现变换纪律转移。

从上述纪律性转移数据的领会咱们不难看出,刊行人存正在过半的纪律数组为等额递增转移,而此不妨与刊行人讲演期内的交易收入成倍增进干系。此表从这些昭着或不昭着纪律性转移财政数据来看,固然咱们无法得开赴行人财政造假结论,但刊行人财政数据经历人工打算的不妨性很高,财政数据整个质地阻挡笑观。同时上表中的闭节财政数据如母公司资产欠债率、交易本钱、存货、资产总额以及现金及现金等价物净填充额闪现纪律性转移情况,根基可能解释刊行人司帐报表牢靠性不妨不是大凡差,同时咱们也无法扫除刊行人的司帐数据及财政目标被人工太过干与以至把握的不妨性。

综上所述:长城搅拌行动通用修筑修造行业中的幼多搅拌修筑行业企业一员,其行业因领域不妨存正在昭着天花板或行业形式等题目而不适合发作独立上市企业,但长城搅拌本次不妨正在东方证券的法力加持下,硬闯创业板也欲强列仙班,但俗话“过刚易折,过柔则靡;刚柔并济,方成事焉。”

刊行人本次招股书中闪现多项收入数据纪律性转移、第四序度收入占比最高、扩充办事商发卖占比逐年普及、非终端客户收入增进过疾、与一面客户生意的确性存疑、前五大客户占比过低、人均年产值过高、资产老旧却产值年年新高以及国际国内并无同业业上市企业等题目,不妨预示刊行人交易收入的确性待考,且行业天花板也不妨较为昭着。

至于招股书中大批纪律性转移的赢余本钱类数据、擦边新能源行业衬着高毛利气氛、前五大供应商势力强寥寥、处分用度率转移行业均匀值趋向较肃穆相同、正在研项目数目过少等题目,则不妨折射开赴行人赢余材干的确性存疑义题。

而高达起码106项财政数据纪律性转移,此中诸如母公司资产欠债率、交易收入、交易本钱、存货、资产总额以及现金及现金等价物净填充额等统驭性闭节财政数据闪现纪律性转移情况,以及报表险些一共由纪律性转移财政数据组成,则根基可能解释刊行人财政数据经人工“计划”的不妨性极高,且报表整个牢靠性阻挡笑观。

行动保荐人的东方证券对刊行人的上述题目不不妨不知,正在本次保荐经过中是否归位尽职,咱们也不得而知。但有两点不妨值得咱们留神,其一,东方证券因存正在一面项目质控和内核职员交叉混同、一面项目质控现场核查、内核把闭不到位、一面项目礼聘第三方讯息披露不类型等题目,近期被证监会采用责令革新的行政监视处分程序。其二,长城搅拌于2023年9月即通过深交所创业板发审委通过,时隔1年多仍未向证监会提交注册,是否与上述浩繁题目或多或少相闭。

联系人:王经理

手 机:13003871019

电 话:0591-35407687

网 址:www.fisher-grandpa.com

邮 箱:stopped@sina.com

地 址:福建省福州市长乐市琴江宏达路25号

手机站