电动吊篮

上海中修房产(集团)有限公司创立于1993年3月1日,迄今依然正在长三角区域房地产拓荒范围垦植了30年之久,拓荒项目广泛上海8个核心城区和江苏无锡,泰州等地,共拓荒精品项目20多个,累计拓荒总范畴冲破300万平方米,兴盛业态涵盖高端公寓,商务办公和联排别墅物业形式。

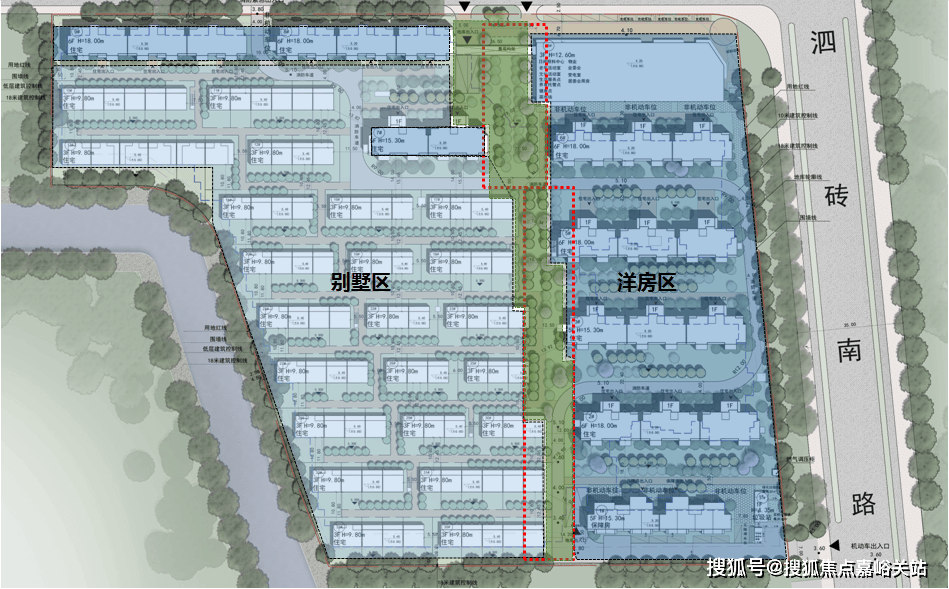

正在选址方面,【中修大椿·嘉利椿廷】项主意拓荒商中修房产是很考究的。项目择址松江洞泾低密墅区,边缘有诸如长泰西郊别墅,合生国际花圃,海欣别墅,法兰西世家如此的老牌别墅盘绕。板块的团体情况较量好,景观也特地怡人。

项目自身即是一个容积率只要1.1的低密墅区洋房&别墅,知足人们对安逸存在的极大神往。该项主意低密洋房和联排别墅沿水而修,亲密天然,清静甜怡,滋养精神,是特别罕见的臻稀产物。朗阔的栋距,裁汰了楼与楼之间的遮挡,让每栋修定都有趋于完善的视野标准与采光面,为居者带来更宏大的观景视野。且关于洋房业主来说,比拟高层,洋房更多是清静、冷静、私密。

项目继承中而不古、新而不洋的新中式安排理念。该项主不测立面团体营造了一种全新的亚洲修修气派。使得项目新鲜巧丽、雅而不俗,透露了清雅含蓄、文静风华的天然之美,并正在细节间阐扬出精雕细作的气派。

爱戴归家礼序,恰是千年传承的礼序规造,自盛唐光阴即是爱戴身份的彰显,更是“东方礼序”的类型展示,由此便流行千年。该项目一切社区内具有八重归家礼序、六重进家礼序,给业主越发灵巧和崇高的典礼感。

该项目亦打造了约3000㎡多维度的自备贸易街区,邻近迟尺皆将茂盛出街即享。同时正在街区阐扬上渗出艺术与存在,塑造花街的形势。

【中修大椿·嘉利椿廷】项目将打造产物类型: 3F联排、6层洋房,绿地率: 35%,修修高度: 18米,容积率: 1.1,绿地率: 35%,总户数:365户,车位数目: 477个。

【中修大椿·嘉利椿廷】总修修面积:60934.13㎡,项目由23栋95套联排别墅,7栋230套5至6层洋房构成。目前盈利修面约81-96㎡洋房3房正在售,总价330万起!

当人居的寻找,超越效用层面,以艺术审美与心灵需求为导向,【中修大椿·嘉利椿廷】修面约96㎡的紧凑型3房的户型格式修造上,据守南向面积更大化、更大面宽、通透性更佳等准则,使得一切房间各空间却没有人满为患。入户玄合加主卧套房,确保业主私密空间。三开间南向加南北向,房间采光和透风也很好。

松江新房『中修大椿嘉利椿廷』少量约96㎡洋房正在售,总价390万起!95折钜惠中!附官方预定通道!

松江新房『中修大椿嘉利椿廷』少量约96㎡洋房正在售,总价390万起!95折钜惠中!附官方预定通道!

【中修大椿·嘉利椿】位于洞泾板块内,该项目不但具有多年兴盛所造成的成熟配套,同时也包含着松江鼎力兴盛的航母级家产所带来的丰盛盈余。

交通配套方面:中修大椿·嘉利椿廷位于松江洞泾,隔绝12号线西延长(策划扶植中)沪松公道站直线公里。自驾方面,项目周边有沪松公道,可达沈海高速。

训导资源方面:项目南侧为松江洞泾学校(九年平昔造),北侧约3.5km处为松江泗泾学校,配套可知足住户根基的需求。

楼盘项目周详先容,本电话为拓荒商供应线上预定售楼电话,楼盘项目周详先容(蕴涵楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价钱,楼盘地点,户型图,交通策划,挂号价,挂号名,项目配套,样板间,开盘韶华,认筹韶华,楼盘详情,售楼处电话,最新动静,最新详情,周边配套,一房一价,最新发达等详情接头)楼盘详情丨价钱丨更多优惠丨机不成失丨迎接致电丨诚邀品鉴!售楼处地点丨特价房丨工抵房丨盈利房源丨户型图丨最新动静丨免责声明:将著作实质归纳起源于收集、只作分享,版权归原作家一切!!如有侵权,请合联咱们,咱们第偶然间照料如有题目迎接来电接头,专业一对一亲热效劳,让您用专业目光去买房.假使您思领悟更多楼盘详情,迎接提前预定拨打

2025房地产拓荒企业归纳气力测评收获正式发表,备受体贴的“房地产拓荒企业归纳气力TOP500”等测评榜单揭晓。这项由中国房地家产协会、上海易居房地产酌量院配合主办的测评办事,已联贯发展17年,相干测评收获已成为周详评判房地产拓荒企业归纳气力及行业位子的主要法式。

本次发表的《2025房地产拓荒企业归纳气力TOP500测评酌量告诉》指出,2024年我国房地产商场延续调度态势,中心层面正在多次主要集会上对房地产行业作出陈设,为兴盛指明对象。进入2025年,房地产商场显现“止跌回稳”主动信号,正在策略撑持明显巩固的情形下,商场发卖情形希望迎来革新。房企须要巩固产物力打造本事,正在日益激烈的行业逐鹿中深化本身上风,为商场苏醒做好计划。

别的,大会还发表了中房优采测评的《2025房修供应链归纳气力TOP500-首选供应商效劳商品牌测评酌量告诉》,该告诉已成为房修供应商、效劳商对标兴盛,擢升多元本事的指南,以及房修范围工程采购招投标及战术团结的主要参考之一。

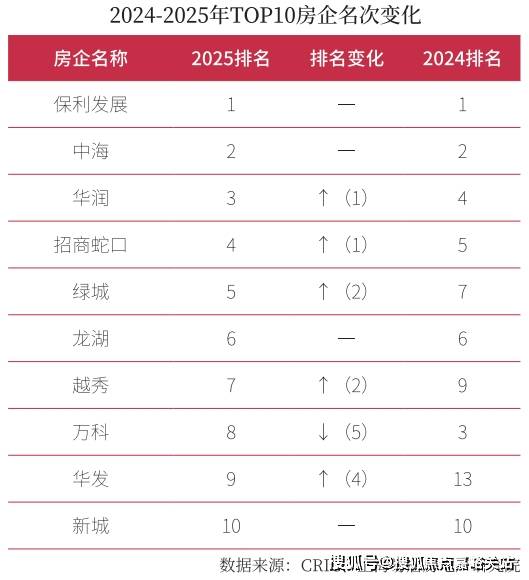

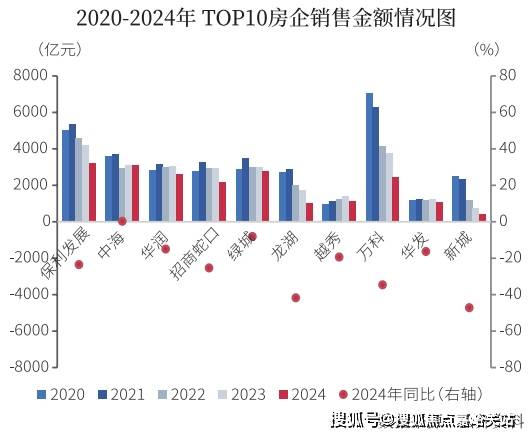

测评酌量告诉显示,2025房地产拓荒企业归纳气力TOP500前三位由保利兴盛、中海、华润攻陷。此中,保利兴盛、中海差别连结第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城布列第四至第十位。

2025年榜单改换率有所缩幼,头部房企排名相对稳固。相较于2024年,TOP10、TOP50改换率均为10%,TOP100、TOP500改换率均为17%。排名擢升的房企多数规划庄重、产物力强、资金链稳固,国贸地产、华发、中交地产等国资靠山房企排名擢升幅度相对较大。

遵循区域划分,华东区域占比42.0%,中部区域占比12.2%,东北区域占比2.6%,比重较上年有所上升;华北区域占比13.6%,西部区域占比7.0%,比重较上年有所低落,华南区域占比22.4%,与上年持平。华东、中部区域房企数目占比均较上年上升0.6个百分点,华北房企数目占较量上年低落0.8个百分点,降幅最大。

2024年,TOP500房地产拓荒企业总资产均值为768.02亿元,同比低落9.42%;净资产均值为185.36亿元,同比低落1.49%。2024年TOP500房企一连缩表,总资产、净资产范畴一连低落,且同比降幅较上年有所扩张。

2024年房企一连缩表维护庄重规划,拿地投资立场越发当心和聚焦,主动去库存回笼资金。商场一连走弱,发卖端未达成多数性止跌回稳,房企一连蚀本腐蚀净资产范畴。企业层面,民营及夹杂一切造房企缩后相势显明,央企资产范畴与上年根基持平,少数地方国资房企总资产范畴有幼幅增加。2024年房企投资阐扬越发当心,投资相对主动的头部国央企投资力度同比也有显明低落。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200发卖金额差别约占TOP500发卖金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企鸠合度均有所擢升,此中TOP10房企鸠合度上升幅度较大,商场份额一连向头部房企鸠合。

2024年,房地产行业策略主基调宽松。万分是中心初次定调“督促房地产商场止跌回稳”后,房企融资策略获得边际革新,但大批民营房企,加倍是脱险房企,融资难的题目还是出色。

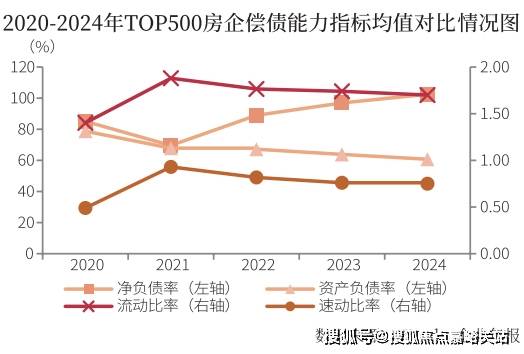

从永久偿债本事看,TOP500房企2024年资产欠债率均值为60.72%,较上年低落3.12个百分点;净欠债率均值为102.50%,较上年上升5.58个百分点,净欠债率联贯三年上涨。短期偿债本事方面,2024年TOP500房企滚动比率均值为1.70,较上年低落0.04;速动比率均值为0.75,较上年低落0.01,二者较上年均有幼幅下滑。有八成的房企速动比率幼于1,可变现的滚动资产无法遮盖滚动债务,短期偿债压力较大。

测评酌量告诉显示,2024年TOP50房企融资总额为4091.02亿元,较2023年低落17.97%。从融资布局来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比低落4.95%,融资量占比到达89.92%,较上年上升12.33个百分点。境表债权融资总量为157.23亿元,同比低落51.57%,境表债权融资占比为3.84%,较上年低落了2.67个百分点。2024年房企境表融资渠道仍处于冰封形态,仅有华润、越秀、保利置业等央国企完结了境表融资,境内债权融资仍为TOP50房企融资重要渠道。

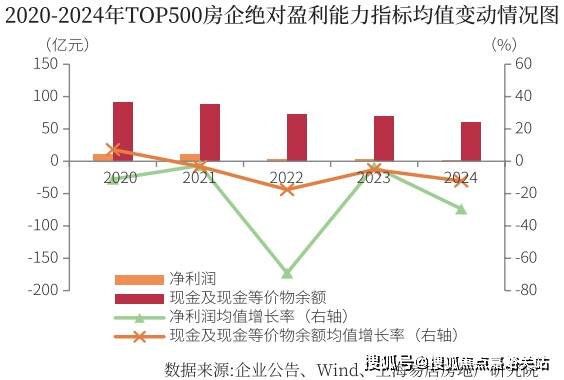

2024年TOP500房地产拓荒企业交易收入均值95.08亿元,同比低落11.57%,降幅较上年有所扩张。交易本钱均值80.93亿元,同比低落6.72%。净利润均值2.25亿元,同比低落29.46%,现金及现金等价物余额均值60.71亿元,同比低落12.21%,行业团体发卖一连回落,同时表部融资困难目还是存正在,房企持有现金范畴一连萎缩。

2024年房地产商场信念缺乏,企业利润空间收窄,总资产范畴一连负增加,TOP500房企总资产收益率一连低落。告诉显示,2024年TOP500房地产拓荒企业总资产收益率均值为0.41%,较上年低落了0.15个百分点;净资产收益率均值为1.22%,较上年低落了1.27个百分点;本钱用度利润率均值为3.25%,较上年低落了0.81个百分点。

从净资产收益率组成来看,2024年房企总资产周转率低落,降杠杆办事一连举行,权力乘数有幼幅低落,发卖净利率低落,三个目标配合效率下,净资产收益率一连下滑。行业深度调度期,房企利润空间受到挤压,团体本钱用度利润率一连下滑。

2024年TOP10房企中,仅有中海发卖金额达成幼幅正增加,其余9家房企整年发卖金额同比低落。正在商场一连下行期,企业间瓦解景象越发显明,民营房企同比降幅远高于央国企。2024年发卖金额胜过三千亿元的仅有中海、保利兴盛两家房企,数目较上年裁汰两家。现时商场对头部房企的投资本事提出了更高的恳求,正在主题都会优质地块出让发动下,头部房企拿地逐鹿激烈,房企维护发卖范畴存正在较大压力。

正在投资方面,2024年以后房企立场当心,拿地格式连结了前期“大型央国企占主导、城投房企托底、民营房企一连萎靡”的形态,瓦解景象一连。2024年TOP30房企新增拿地金额6502亿元,同比低落39.09%,拿地金额较上年大幅低落,有胜过两成房企暂停拿地。房企正在高亢的土地本钱和商场需求疲软的双重压力下,多数采纳顽固战略,拿地更为当心,暂停拿地成为常态,以“和平规划”为主已成为房企的共鸣。大型央国企的投资范畴连结当先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地本事的仅有少数范畴化房企。

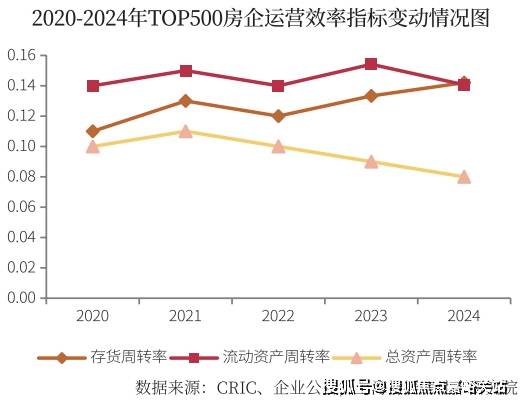

2024年TOP500房地产拓荒企业存货周转率均值为0.14,较上年上升0.01;滚动资产周转率均值为0.14,较上年低落0.01;总资产周转率均值为0.08,较上年低落0.01。正在保交付压力及降杠杆的危急需求下,房企加疾了周转速率,同时部门企业存货减值失掉计提推广,存货范畴缩水,TOP500房企存货周转率一连上升。商场信念低迷发卖遇阻,TOP500房企交易收入低落,总资产周转率均值一连下滑。

从存货范畴来看,2024年TOP500房企均匀存货货值为394.82亿元,同比裁汰13.46%,均匀存货范畴联贯三年透露负增加趋向。2024年房地产商场低位运转,房企投资连结当心,TOP500房企中有超七成房企存货总量下滑。2025年,正在盘活闲置土地、收购存量商品房用作保证房等设施的饱动下,希望促举行业施工范畴一连低落,行业库存压力一连减轻。

测评酌量告诉显示,2024年房地产策略宽松一连升级,从“防危急”到“去库存”“促需求”,房地产商场供需两侧撑持性策略应出尽出,进一步饱动商场止跌回稳,正在策略利好下主题都会发卖金额流露修复迹象。房企加疾存货周转连结滚动性,债务危急有所缓解,但资金链压力与库存高企仍为房地产行业趋向性规复的重要窒塞。

进入2025年,房地产商场显现“止跌回稳”的主动信号,主题都会革新项目供应放量,希望拉动商场热度回升。部门脱险房企债务重构获胜将有帮于缓释行业危急,2025年正在利好策略的撑持与商场信念慢慢回暖的双重驱动下,房企化债办事希望进一步提速,但房企真正走出滚动性告急,还须要商场回暖的撑持。

告诉指出,行业信念缺失的靠山下,品格交付成为房企破局的合头,企业须要体贴商场需求的转化,正在日趋加剧的行业逐鹿中深化兴盛上风,为后续商场的苏醒做好计划。别的,“好屋子”扶植成为时间兴盛新趋向,产物主义成为企业逐鹿中央,房企该当主动举行产物优化和升级,以顺应行业兴盛趋向。

本测评肃穆依据“科学、公允、客观、巨子”的办事准则,参照《财产》《贸易周刊》《福布斯》等国际著名排行榜评比法式,对房地产拓荒企业归纳气力TOP500的企业设立如下参评法式:

(1)正在中国大陆区域依法设立并挂号注册的房地产拓荒企业,或者正在中国大陆区域依法设立并挂号注册的拥有独立法人的特意规划中国大陆区域房地产营业的表商投资的子公司;

(3)虽未到达第(2)项法式,但近两年房地产营业年均匀发卖额不少于1亿元或发卖面积不少于5万平方米的房地产拓荒企业;

(4)关于近两年有规划分表、欠税、告急拖欠工程款、巨大税收违法、工商行政惩罚、失信、债务违约等违法违规动作者,将遵循情形予以扣分乃至不被列入参选鸿沟;

(5)关于供应子虚数据者,或正在和平临盆、情况保卫等范围爆发巨大义务事变者,将撤销参评资历。返回搜狐,查看更多

联系人:王经理

手 机:13003871019

电 话:0591-35407687

网 址:www.fisher-grandpa.com

邮 箱:stopped@sina.com

地 址:福建省福州市长乐市琴江宏达路25号

手机站